Quyết định thành lập địa điểm kinh doanh là một văn bản quan trọng, thể hiện sự chấp thuận của doanh nghiệp về việc mở rộng hoạt động kinh doanh. Nội dung của quyết định cần đảm bảo đầy đủ các thông tin cần thiết theo quy định pháp luật. Hãy cùng Luật Việt Phong tìm hiểu về Quyết định thành lập địa điểm kinh doanh thông qua bài viết dưới đây.

1. Những lưu ý cho doanh nghiệp khi thành lập địa điểm kinh doanh

- Tên địa điểm kinh doanh : phải bao gồm tên doanh nghiệp kèm theo cụm từ “Địa điểm kinh doanh” đối với địa điểm kinh doanh.

- Thuế môn bài:

+ Mỗi địa điểm kinh doanh của doanh nghiệp dù không phát sinh nghĩa vụ kê khai thuế, mở sổ sách kế toán riêng nhưng phải thực hiện nghĩa vụ đóng thuế môn bài là 1.000.000 đồng/năm (khác với văn phòng đại diện công ty không phải thực hiện nghĩa vụ đóng thuế môn bài).

+ Đối với địa điểm kinh doanh có địa chỉ cùng với tỉnh, thành phố với doanh nghiệp hoặc chi nhánh chủ quản thì chỉ phải kê khai và đóng thuế môn bài theo địa chỉ của doanh nghiệp hoặc chi nhánh.

- Kê khai hóa đơn:

+ Đối với địa điểm kinh doanh không phát sinh hoạt động kinh doanh thì: Đăng ký cam kết không phát sinh hoạt động kinh doanh.

+ Đối với địa điểm kinh doanh phát sinh hoạt động kinh doanh: địa điểm kinh doanh sử dụng chung mẫu hóa đơn của đơn vị chủ quản cho từng địa điểm kinh doanh, gửi thông báo phát hành hóa đơn của từng địa điểm kinh doanh; kê khai, nộp thuế giá trị gia tăng cho cơ quan thuế nơi địa điểm đăng ký hoạt động.

- Mua chữ ký số

Nếu địa điểm kinh doanh không phát sinh hoạt động mua bán hàng hóa, dịch vụ tại địa điểm kinh doanh thì không cần mua chữ ký số, nếu phát sinh mua bán hàng hóa thì cần mua chữ ký số riêng cho địa điểm kinh doanh.

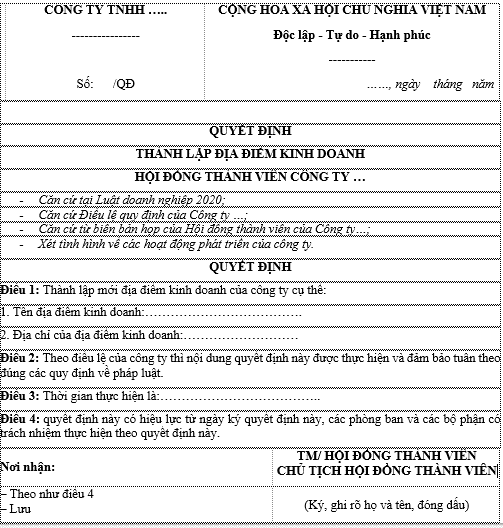

2. Mẫu quyết định thành lập địa điểm kinh doanh mới nhất

3. Thành lập địa điểm kinh doanh năm 2025 có được miễn thuế môn bài không?

Theo Nghị định số 22/2020/NĐ-CP khi doanh nghiệp hoặc chi nhánh của doanh nghiệp được miễn thuế môn bài thì địa điểm kinh doanh mới thành lập trong năm 2025 cũng sẽ được miễn thuế môn bài theo chi nhánh hoặc doanh nghiệp chủ quản.

Trường hợp doanh nghiệp đã hoạt động từ các năm trước nhưng năm 2025 mới thành lập địa điểm kinh doanh thì địa điểm kinh doanh thành lập năm 2025 ẫn phải nộp thuế môn bài.

Ngoài ra, trường hợp địa điểm kinh doanh của hợp tác xã, liên hiệp hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi cũng được miễn lệ phí môn bài.

Trên đây là giải đáp của Công ty Luật Việt Phong cho câu hỏi Quyết định thành lập địa điểm kinh doanh. Chúng tôi hy vọng rằng bạn có thể vận dụng các kiến thức kể trên để sử dụng trong công việc và cuộc sống. Nếu có vấn đề pháp lý nào khác cần tư vấn bạn vui lòng gọi điện tới tổng đài tư vấn pháp luật trực tuyến 24/7 của Công ty Luật Việt Phong để gặp luật sư tư vấn và chuyên viên pháp lý.

Nếu có vướng mắc bạn vui lòng liên hệ với Luật sư 0904 582 555

hoặc Bạn có thể click vào các ô dưới đây để gửi Email cho chúng tôi, Luật Việt Phong luôn sẵn sàng để hỗ trợ bạn

Quý khách vui lòng gửi bình luận và đánh giá.